Affirmer ses droits face à l’invalidité catégorie 2, c’est d’abord naviguer dans un univers réglementaire dense, où chaque critère compte et chaque démarche peut peser lourd sur le quotidien d’un assuré. Les textes officiels sont parfois arides, mais derrière les chiffres et les articles de loi, il y a des réalités concrètes : des vies bousculées, des ressources à préserver, et la nécessité d’y voir clair pour ne pas passer à côté de ce qui vous revient.

Conditions à connaître pour accéder à la pension d’invalidité

Lire également : Cotisation retraite auto-entrepreneur : êtes-vous concerné ?

Avant tout, il faut remplir certains prérequis pour prétendre à une pension d’invalidité après une maladie ou un accident qui ne relèvent pas du travail. Les attentes de la Sécurité sociale sont claires et leur vérification détermine l’accès à la prestation. Parmi elles :

- Ne pas avoir encore atteint l’âge de départ légal à la retraite.

- Compter au moins 12 mois d’affiliation à la sécurité sociale, calculés au premier jour du mois où l’arrêt de travail commence ou au moment où l’invalidité liée à l’usure prématurée est reconnue.

- Justifier d’un minimum de 600 heures de travail et d’une rémunération équivalente à 2 030 fois le SMIC horaire sur les 12 derniers mois avant l’arrêt ou la reconnaissance de l’invalidité.

- Présenter une incapacité durable réduisant d’au moins deux tiers la capacité à exercer une activité professionnelle.

L’évaluation du taux d’invalidité repose sur l’avis du médecin-conseil de l’assurance maladie. Il analyse à la fois la capacité de travail restante, la condition physique globale, l’âge, les aptitudes, qu’elles soient physiques ou psychiques, ainsi que le parcours professionnel du demandeur.

A lire également : Augmenter sa retraite : conseils pratiques pour optimiser vos revenus

Les trois catégories d’invalidité

Le système repose sur trois échelons, fixés par la sécurité sociale :

- Première catégorie : l’assuré est reconnu apte à poursuivre une activité rémunérée, malgré son invalidité.

- Deuxième catégorie : la personne est reconnue inapte à poursuivre tout emploi.

- Troisième catégorie : l’incapacité est totale et il devient nécessaire d’être aidé de façon permanente par un tiers pour les besoins fondamentaux du quotidien.

La troisième catégorie ouvre droit à une majoration spécifique, la majoration pour tierce personne (MTP), qui vient s’ajouter à la pension.

À retenir selon le site officiel : « Être reconnu invalide en 2ᵉ ou 3ᵉ catégorie ne signifie pas automatiquement être déclaré inapte au travail. Cette décision appartient au médecin du travail, qui peut parfois acter une aptitude partielle ou adaptée, même après le classement en 2ᵉ ou 3ᵉ catégorie. »

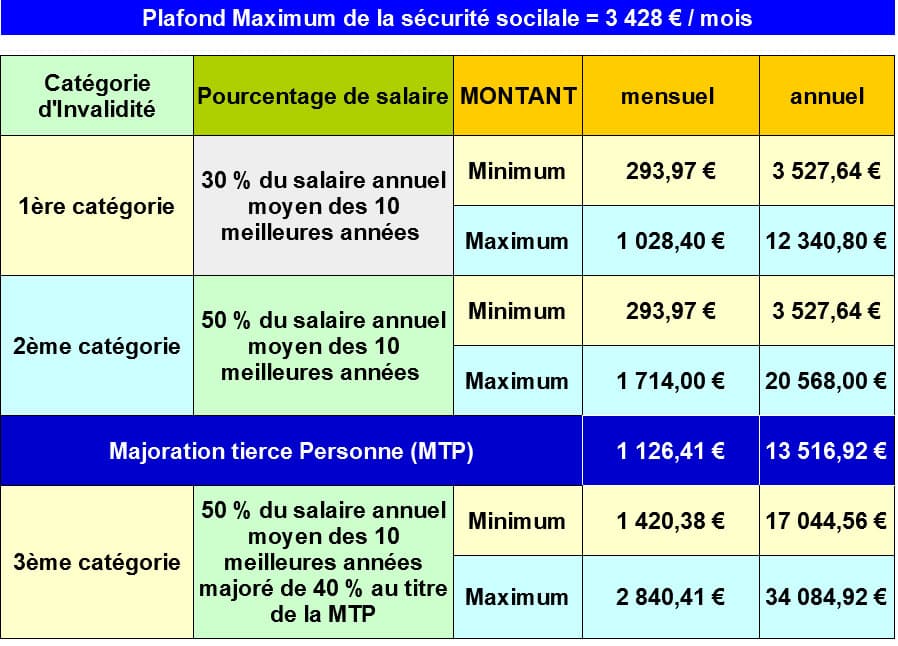

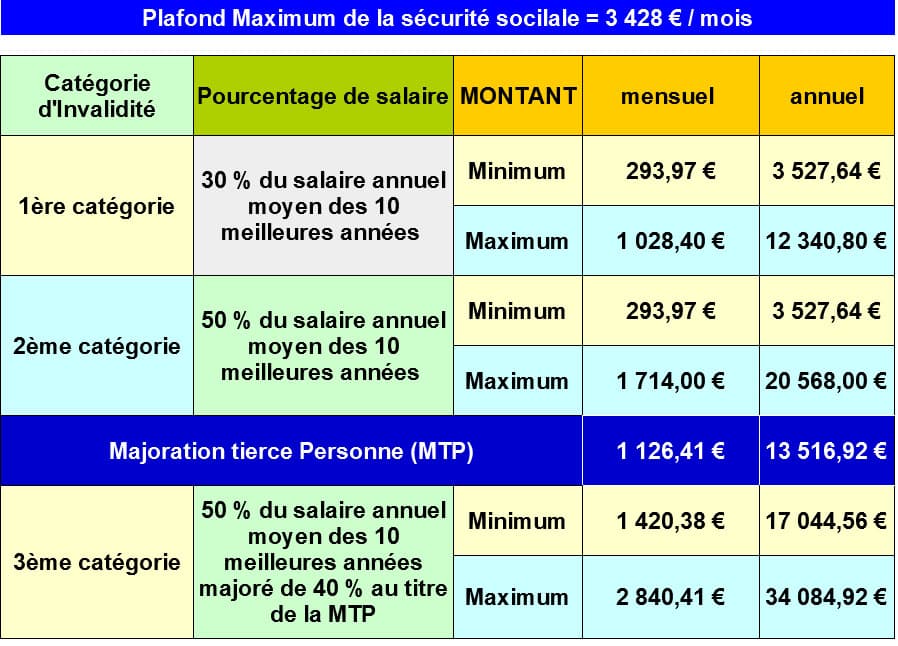

Calcul du montant de la pension d’invalidité

La pension d’invalidité est calculée à partir de la moyenne annuelle des salaires soumis à cotisation, en sélectionnant les dix années civiles les plus avantageuses. Si le parcours d’assurance ne couvre pas encore dix ans, seules les années validées sont retenues. Le plafond appliqué correspond à celui des cotisations sociales et toute revalorisation se fait dans les mêmes conditions que les pensions de retraite.

Le taux appliqué dépend de la catégorie :

- Première catégorie : 30 % du salaire annuel moyen.

- Deuxième catégorie : 50 % du salaire annuel moyen.

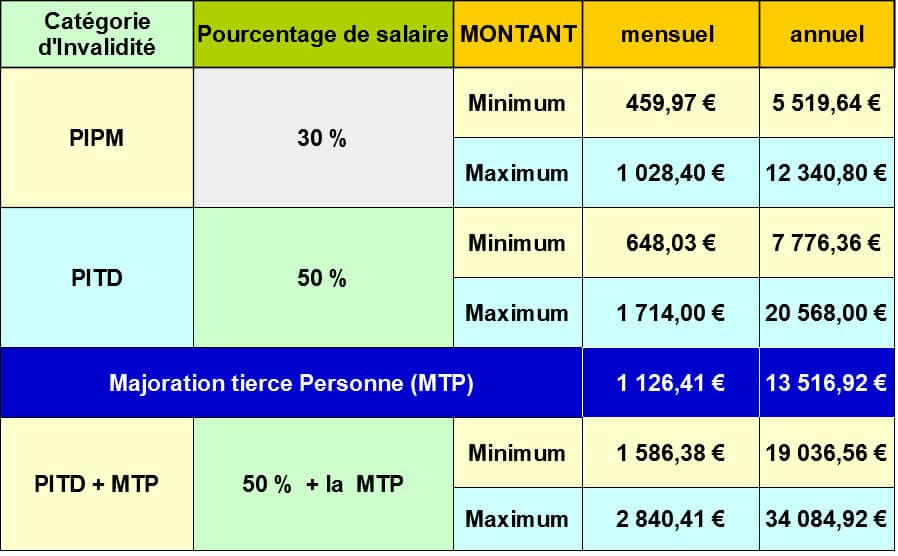

- Troisième catégorie : pension de 2ᵉ catégorie augmentée de 40 % grâce à la MTP (en 2021, cela représentait 13 517 € par an ou 1 126,41 € par mois).

Pour ceux dont la carrière a connu des interruptions importantes, une allocation supplémentaire d’invalidité (ASI) peut venir compléter cette pension.

Point de vigilance : Les dix meilleures années servent de base de calcul mais ne peuvent dépasser 41 136 € annuels (soit 3 428 € mensuels pour l’année 2021).

Concrètement, que perçoit-on ? Avec, par exemple, un salaire moyen de 1 500 € par mois (18 000 € à l’année), voici les montants auxquels s’attendre :

- Première catégorie : 450 € par mois

- Deuxième catégorie : 750 € par mois

- Troisième catégorie : 750 € + 1 126,41 € (MTP) soit 1 876,41 € par mois

Les indépendants ne sont pas oubliés

Pour les artisans ou commerçants qui continuent à exercer une partie de leur métier, la pension pour invalidité partielle dans le métier (PIPM) s’applique. Si la poursuite de l’activité devient impossible, la pension pour invalidité totale et définitive (IATP) prend le relais.

Procédure de demande : étapes et accompagnement

Lorsque la caisse d’assurance maladie n’engage pas la démarche automatiquement, il reste possible de déposer soi-même une demande dans un délai d’un an, selon l’article R. 341-8 du code de la sécurité sociale.

Après réception, la caisse répond généralement sous deux mois, que ce soit suite à sa propre initiative ou à une demande de l’assuré. Pour ceux affiliés au régime général, les formulaires nécessaires sont accessibles en ligne, ce qui permet d’engager la demande sans attendre.

Durant toutes ces étapes, rien n’empêche d’être accompagné par son médecin traitant, le médecin du travail ou les structures sociales de la caisse.

Décision de la caisse : ce qu’il faut savoir

Après un examen médical, la caisse statue. Deux options possibles :

- Refus de la pension, avec les démarches de contestation explicitement notifiées.

- Attribution de la pension, la notification détaille la catégorie et le montant de la prestation.

En cas d’accord, chaque bénéficiaire reçoit toutes les informations utiles sur les recours concernant la catégorie ou le montant retenu, s’il souhaite contester.

- La prestation prend effet à compter de la date de constat du taux d’invalidité.

- Si la caisse reste sans réponse plus de deux mois, le dossier est politiquement rejeté, sans priver du droit aux recours.

- Les pensions d’invalidité sont systématiquement attribuées à titre provisoire : elles peuvent être revues, suspendues ou supprimées selon la situation (état de santé, activité, etc.).

- Des contrôles médicaux et administratifs sont souvent exigés. Ne pas s’y soumettre entraîne une suspension du versement.

Une dégradation de l’état de santé légitime une demande de révision, qui peut être formulée à tout moment.

Généralement, le versement d’une pension d’invalidité cesse lors du passage à la retraite.

- À 62 ans, la pension d’invalidité se transforme en retraite à taux plein pour inaptitude.

- Si l’activité professionnelle continue, la pension reste versée jusqu’à la demande expresse de passage à la retraite.

- Après cessation de l’activité, il est possible de demander la retraite à tout moment, entre 60 et 65 ans.

Remboursements santé : ce qui change

Les frais de santé, comprenant maladie et maternité, sont pris en charge à 100 % sur la base des tarifs sécurité sociale pour plusieurs actes courants :

- Consultations et soins médicaux

- Actes médicaux

- Médicaments

Cependant, certaines limitations s’appliquent :

- Médicaments ayant un intérêt médical modéré ou faible : taux de remboursement à 15 %

- Produits homéopathiques

- Préparations magistrales : remboursées à 30 %

Ce qui reste à la charge de l’assuré :

- Dépassements d’honoraires

- Prothèses, lunettes ou appareils dentaires qui dépassent les tarifs sécurité sociale

- Le forfait journalier hospitalier

Poursuivre une activité professionnelle tout en percevant la pension

C’est possible, à condition de présenter régulièrement sa situation financière à la caisse, à travers l’état des ressources fourni. Un salaire de référence est retenu lors de l’attribution initiale : il correspond à la moyenne trimestrielle des salaires de la dernière année de travail.

Il faut garder en tête que si, au cours de deux trimestres consécutifs, le cumul du salaire brut et de la pension vient à dépasser ce salaire de référence, le versement de la pension peut être suspendu.

- Pour percevoir en même temps l’ARE (allocation de retour à l’emploi), il faut bénéficier d’une pension d’invalidité de 2ᵉ ou 3ᵉ catégorie.

- Le cumul avec une pension d’invalidité militaire, agricole ou de régime spécial, ou avec une rente accident de travail, est envisageable sous certaines conditions : ne pas être indemnisé pour la même cause et justifier d’au moins deux tiers d’incapacité.

Dans tous les cas, la somme des deux pensions ne doit pas excéder la rémunération que percevrait une personne valide exerçant le même travail.

Certains revenus échappent toutefois à ce plafond :

Les situations de cumul sans plafond :

- Rentes d’assurance privée à la suite d’un accident

- Revenus issus d’un contrat de retraite (employeur ou assurance)

Pension complémentaire :

- Pension versée par un régime complémentaire

- Pension de réversion complémentaire

Entre MTP, PCH et ACTP, comment ça fonctionne ?

- Le montant attribué au titre de la MTP est déduit de la PCH si cette dernière est accordée.

- Un cumul avec l’ACTP n’est pas possible.

Pour s’orienter plus loin : consulter la documentation officielle demeure indispensable.

Face à la complexité et aux subtilités du système, une seule certitude : chaque parcours mérite considération. Se repérer dans ce maquis administratif, c’est refuser de laisser la complexité décider à sa place, et c’est tracer, contre vents et marées, sa propre voilure sociale.