1 120 euros par mois, c’est le montant moyen du reste à vivre constaté pour une personne seule au RSA, une fois les principaux créanciers servis. Derrière ce chiffre, une réalité têtue : l’angoisse de voir chaque euro partir plus vite qu’il n’arrive et la peur d’une nouvelle lettre de relance ou d’un avis de saisie. Le RSA, censé garantir un minimum, se retrouve souvent aspiré dans le gouffre des dettes, des indus et d’une précarité administrative qui ne pardonne rien.

Impayés, surendettement et précarité : comprendre les mécanismes qui fragilisent les personnes seules au RSA

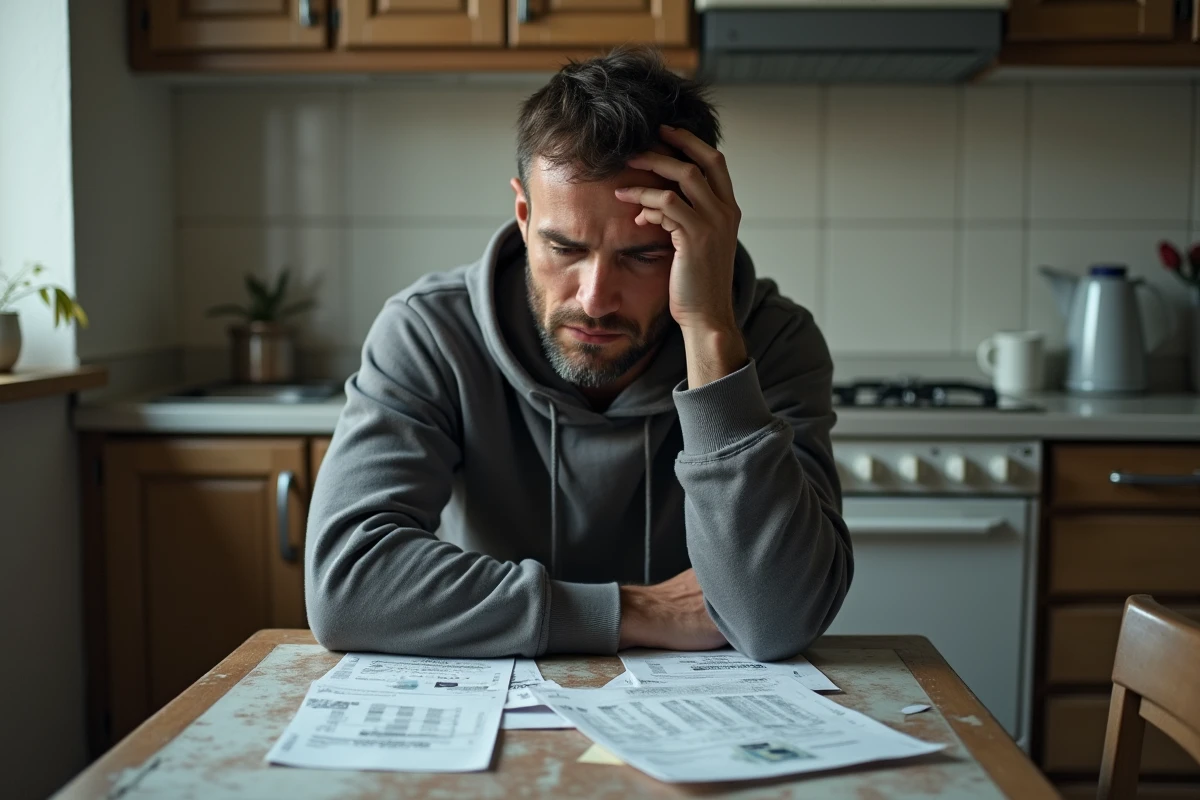

Pour une personne seule au RSA, la spirale des difficultés financières s’installe vite. Il suffit d’un retard, d’une facture d’électricité impayée, d’un loyer qui dérape ou d’un trop-perçu réclamé par la CAF, pour que tout vacille. Les dépenses fixes ne laissent aucune marge de manœuvre. Le moindre incident transforme le quotidien en course d’obstacles, où chaque euro compte et chaque délai met la pression.

Quand la CAF réclame le remboursement d’un indu, que la banque applique des frais pour découvert ou que les factures d’énergie s’accumulent, la menace du surendettement devient tangible. La commission de surendettement de la Banque de France peut intervenir, mais cette démarche, chronophage et complexe, demande de l’énergie à des personnes déjà usées par des démarches sans fin. Naviguer dans ce labyrinthe administratif relève parfois du parcours du combattant.

Pour alléger ce fardeau, il existe plusieurs relais, même s’ils ne sont pas toujours simples à activer. On peut solliciter le Fonds Social pour le Logement (FSL) pour éviter une expulsion, demander le chèque énergie pour réduire la facture ou, dans certains cas, avoir recours à un micro-crédit social pour affronter une dépense imprévue. Les associations caritatives, Croix-Rouge, Restos du Cœur, Secours Catholique, jouent un rôle de soutien au quotidien : une aide alimentaire, un accompagnement administratif, un coup de pouce pour boucler un budget trop serré. Les travailleurs sociaux, les CCAS et le conseil départemental, sont souvent les seuls remparts pour ne pas sombrer dans l’isolement et la spirale du découragement.

Voici les dispositifs et démarches qui reviennent le plus souvent pour sortir la tête de l’eau, même temporairement :

- Impayés : loyer, factures d’énergie, indus CAF à rembourser

- Aides financières : FSL, chèque énergie, micro-crédit social pour couvrir des urgences

- Recours : dossier auprès de la Banque de France, commission de surendettement, appui du CCAS ou d’associations de terrain

Face à la multiplication des démarches, l’enjeu n’est pas l’existence des aides, mais la capacité à s’y retrouver et à franchir les étapes sans se perdre dans la paperasse. Pour beaucoup, chaque rendez-vous ou formulaire raté rime avec un risque de bascule supplémentaire.

Quels recours face à la CAF et comment dépasser les préjugés sur les familles monoparentales ?

La CAF, lorsqu’elle réclame un remboursement ou réduit une prestation, place souvent l’allocataire dans une position délicate. Mais contester une décision reste possible. La Commission de recours amiable (CRA) est la première étape : il s’agit d’une procédure gratuite qui permet d’exposer son point de vue, de demander des explications ou une révision, que ce soit sur un indu, une sanction ou une baisse de droits. Il faut réagir dans les deux mois suivant la notification, en déposant un dossier écrit argumenté ou, si besoin, en se faisant accompagner par une association ou un travailleur social.

Si la réponse de la CRA ne permet pas de régler la situation, il reste l’option du tribunal judiciaire. Et il faut le rappeler : la CAF ne peut pas suspendre ou réduire brutalement le RSA ou l’APL sans respecter la procédure et la situation individuelle de la personne. Les travailleurs sociaux et les associations sont là pour défendre les droits, aider à constituer un dossier solide et, dans certains cas, obtenir une remise partielle de dette.

Au-delà de l’aspect administratif, il y a la bataille contre les idées reçues. Trop souvent, les familles monoparentales sont accusées de profiter du système, alors qu’elles figurent parmi les plus exposées à la pauvreté. Les chiffres parlent d’eux-mêmes : la majorité de ces familles vivent sous le seuil de pauvreté, et le moindre contretemps administratif peut les mettre en grande difficulté. Collaborer avec des associations, solliciter un travailleur social, permet non seulement d’être mieux armé face à la CAF, mais aussi de briser l’isolement et de se battre pour un accès réel aux droits sociaux.

Rester seul face à la machine administrative n’est jamais une fatalité. Derrière chaque dossier, chaque démarche, il y a des personnes capables d’écouter, d’accompagner, de faire bouger les lignes. Et parfois, il suffit d’un rendez-vous, d’un conseil ou d’une main tendue pour que la spirale des dettes cesse d’être une fatalité subie.