Les chiffres ne mentent pas : chaque année, de nouveaux épargnants se lancent sur les marchés, rêvant d’optimiser leur capital. Mais investir en bourse aujourd’hui, ce n’est plus simplement choisir entre actions et obligations. Entre la montée en puissance des ETF, la percée du Bitcoin et des marchés immobiliers qui vacillent, il faut naviguer avec méthode et lucidité. Notre équipe vous partage ici, sans détour, les choix et raisonnements qui guident notre gestion patrimoniale, afin que votre argent travaille réellement pour vous, que ce soit en assurance vie, PEA, compte-titres ou PER.

Depuis le rebond historique des marchés qui a suivi le krach de mars 2020, notre approche reste claire :

A lire en complément : Conseils pour économiser sur les courses à deux

- Favoriser les actions d’entreprises ancrées dans des secteurs à forte croissance, numérique, santé, énergie verte, sécurité. Ces moteurs de transformation créent la valeur de demain.

- Garder une approche défensive sur les secteurs les plus fragilisés, ceux dont les valorisations en apparence attrayantes (automobile, transport aérien, tourisme, banques) cachent une vulnérabilité persistante.

- Se tenir éloigné des obligations classiques : les rendements sont au plancher, tandis que le risque de remontée des taux rôde.

- Réduire la volatilité de son portefeuille via des fonds en euros et des supports immobiliers non cotés (SCI), pour ajuster l’exposition actions à son niveau de tolérance au risque.

- Sans négliger la diversification offerte par la décorrélation d’un actif émergent : ajouter 1% de Bitcoin, pour ouvrir son patrimoine à une autre dimension.

Notre analyse évolue en continu. Comme dans notre article Les 12 meilleurs investissements à investir aujourd’hui, vous pouvez revenir ici pour suivre nos ajustements stratégiques et rester au plus près des meilleures opportunités.

Rappelons-le : ce texte ne constitue pas une recommandation personnalisée. Il s’agit d’un retour d’expérience général, appuyé sur les stratégies testées par notre cabinet. Les investissements mentionnés comportent un risque de perte en capital. Pour une stratégie adaptée à votre situation, prenez contact avec nous.

A lire également : Comprendre le dif cpf et son utilité réelle aujourd'hui

Investir en bourse 2021, Plan

- Notre dernier regard sur la dynamique des marchés financiers.

- Accédez à la rediffusion de notre webinaire le plus récent sur nos stratégies boursières.

- Étapes pour construire notre modèle d’allocation d’actifs.

- Panorama complet des modes de gestion financière.

- Pourquoi et comment atteindre progressivement la cible de son allocation de marché.

- Gestion déléguée : votre allocation confiée à un professionnel.

- Gestion pilotée.

- Gestion sur mesure via mandat.

- Gestion libre ou conseillée : choisir ses supports seul ou accompagné.

- Sélection des classes d’actifs et stratégies selon la conjoncture.

- Personnalisation selon le profil de risque.

- Exemple concret d’allocation équilibrée.

- Analyse rétrospective de la performance de ce modèle.

- Archives de nos lettres d’analyse boursière.

Notre analyse récente sur l’évolution des marchés financiers

L’immobilier face à la hausse des taux.

Le marché immobilier, surtout aux États-Unis, fait face à une incertitude de taille : que se passe-t-il si les taux d’intérêt remontent sous la pression de l’inflation ? Plusieurs points méritent d’être précisés :

Premièrement, une baisse marquée des prix ne surviendrait qu’en cas de hausse brutale et durable des taux sur plusieurs mois. Si l’inflation s’installe de façon modérée, l’immobilier, souvent indexé sur l’inflation, a le temps d’ajuster ses loyers et valorisations.

Deuxièmement, les actifs immobiliers cotés réagissent instantanément aux mouvements de taux, leur prix fluctuant en temps réel. L’immobilier non coté, qu’il s’agisse de détention directe ou de private equity, présente une inertie bien plus forte : les transactions s’étalent dans le temps, atténuant la volatilité.

Dans ce contexte, il est recommandé de diversifier son patrimoine immobilier : réduire l’exposition au résidentiel dans les grandes métropoles (où les prix sont déjà tendus et la demande d’espace changeante), et réévaluer le positionnement sur les bureaux, alors que le télétravail rebat les cartes du secteur tertiaire.

Notre cabinet privilégie désormais des stratégies innovantes : investissement dans l’immobilier de périphérie, villes moyennes, SCPI internationales ou infrastructures alternatives. Pour approfondir ces pistes, retrouvez notre focus sur les meilleurs placements actuels.

Article rédigé le 20 avril 2021 par Anthony Calci, conseiller en gestion de patrimoine.

Recevez la rediffusion de notre dernier webinaire

Sur inscription, accédez à la rediffusion du webinaire n°8 du 5 novembre 2020 : « Les marchés financiers à un tournant, Quelles stratégies pour vos portefeuilles d’actions ? » avec la participation de Thibault Prebay (Financière Arbevel).

Les différents modes de gestion financière

Comment piloter au mieux vos capitaux en assurance vie, PEA, épargne salariale ou compte-titres ? Voici les grandes options :

- Gestion collective : une société de gestion mutualise les investissements pour mettre en œuvre sa stratégie d’allocation à grande échelle.

- Gestion sous mandat individuel : vous bénéficiez d’une expertise sur mesure, totalement adaptée à vos attentes et vos objectifs.

- Gestion libre : vous sélectionnez et pilotez vous-même vos allocations, suivez vos positions et arbitrages en toute autonomie.

- Gestion conseillée : vous bâtissez votre stratégie avec un conseiller, qui vous guide dans le choix des supports, le suivi et les ajustements.

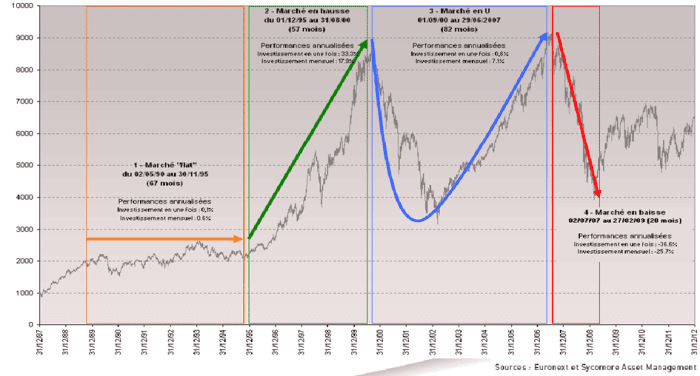

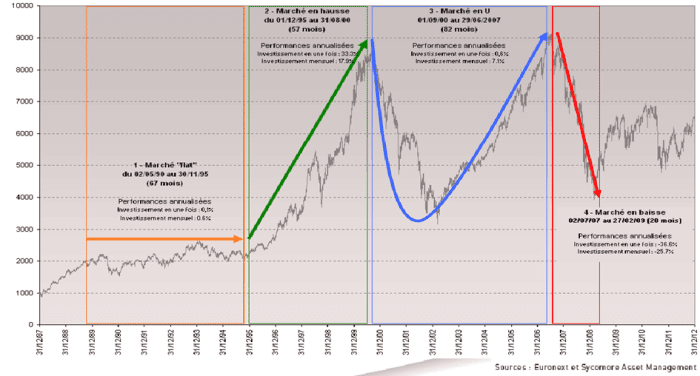

Atteindre progressivement sa cible d’allocation de marché

L’analyse des cycles de marché le montre : dans la plupart des phases (marché plat, baissier ou en U), investir régulièrement bat l’investissement en une seule fois.

Seule l’accélération haussière (comme la bulle Internet, ou la période post-subprimes) récompense le placement immédiat. Mais pour la majorité des épargnants, lisser ses investissements réduit le risque d’entrer au mauvais moment.

Étapes pour construire notre modèle d’allocation d’actifs

- Définir plusieurs scénarios macroéconomiques.

- Choisir les types de gestion et classes d’actifs appropriés.

- Sélectionner les fonds pertinents parmi l’offre disponible.

- Constituer une liste restreinte, avec au moins un fonds par scénario macro.

- Allouer les fonds selon le scénario central et le profil de risque de l’investisseur.

Gestion déléguée : votre allocation prise en main par un professionnel

Deux solutions illustrent ce mode de gestion :

- Assurance-vie Habeo Wealth : Profil Everest Dom Finance

- PER Generali Heritage : Profil équilibré Tocqueville

Vous pouvez accéder aux rapports détaillés de ces gestions via les liens fournis.

Pour une gestion sur mesure sous mandat :

- Compte-titres et assurance vie FID Luxembourg : Financière Arbevel

Gestion libre ou conseillée : choisir ses supports seul ou accompagné

Sélection des classes d’actifs et stratégies selon la conjoncture

Pour chaque fonds d’investissement, accédez à une fiche détaillée sur Quantalys : performances, risques, historique, frais et composition sont disponibles via leur lien dédié.

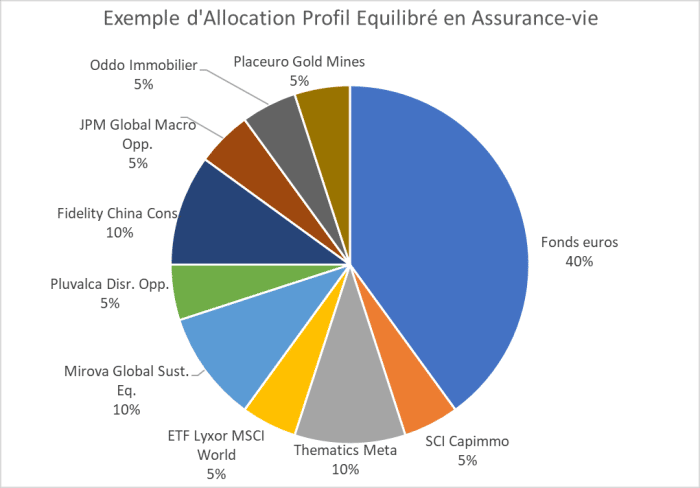

À long terme, notre sélection d’actions cotées en croissance séculaire couvre des thématiques porteuses :

- Technologies de rupture : Meta

- Innovation européenne : Pluvalca Disruptive Opportunities

- Croissance américaine : Morgan Stanley Investment US Growth Fund

- Santé innovante en Europe : Pluvalca Inno Health

- Transition écologique mondiale : Mirova Global Sustainable Opportunities

- Technologies américaines : Lyxor Nasdaq ETF

- Consommation intérieure chinoise : Fidelity China Consumer

Pour ceux qui préfèrent la gestion passive :

- Indice mondial : Lyxor MSCI World ETF

Et pour jouer la reprise inflationniste des actions cotées :

- Actions européennes : Lyxor Stoxx 600 ETF

- Pays émergents : Comgest Magellan

- Immobilier coté : Oddo Immobilier

En diversification à moyen terme, plusieurs options s’offrent à vous :

- Obligations à échéance : Oddo BHF 2026

- Fonds macro offensif : H2O Adagio

- Fonds macro défensif : JP Morgan Global Macro Op

- Mines d’or : Pluvalca Gold Mining

- Bitcoin : Tobam Bitcoin

Pour la sécurité à court terme :

- Fonds en euros à capital garanti

Et en dehors des marchés :

- Immobilier non coté : SCI Primonial Capimmo

Ajuster cette allocation à votre profil de risque

- Profil conservateur : 0-10% actions, 0-5% diversification, le reste en sécurité.

- Profil prudent (court terme) : 10-25% actions, 0-5% diversification, complément sécurisé.

- Profil équilibré (moyen terme) : 25-50% actions, 5-10% diversification, solde sécurisé.

- Profil dynamique (long terme) : 50-100% actions, le reste en diversification.

Exemple d’allocation équilibrée

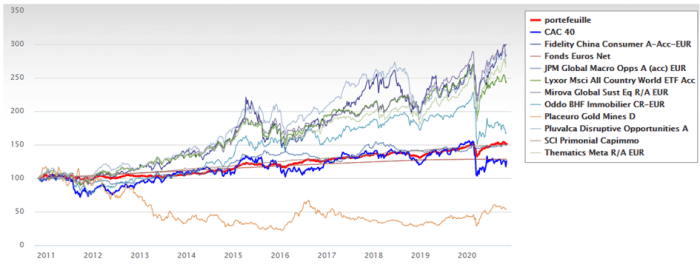

Analyse rétrospective de cette allocation (décembre 2020) :

| CAC 40e | Portefeuille | |

| 2020 | -7,14 % | 7,69 % |

| 2019 | 26,37 % | 12,67 % |

| 2018 | -10,95 % | -3,17 % |

| 2017 | 9,26 % | 6,66 % |

| 2016 | 4,86 % | 5,13 % |

| 2015 | 8,53 % | 5.92 |

| 2014 | -0,54 % | 7,51 % |

| 2013 | 17,99 % | 2,18 % |

| 2012 | 15,23 % | 3,65 % |

| 2011 | -16,95 % | -4,45 % |

| 2010 | -3,34% | 4,31 % |

Ces résultats illustrent que les performances passées ne sauraient garantir les résultats futurs.

Mieux comprendre le marché boursier pour mieux investir

Investir sur les marchés financiers expose à la perte en capital. Mais une stratégie réfléchie permet d’optimiser le couple risque/rendement et de donner du sens à son épargne.

Quelques repères pour mieux appréhender la dynamique des marchés :

- Chaque année depuis 1900, un repli de plus de 10% (correction) survient en moyenne une fois par an.

- Un repli supérieur à 20% (accident) se produit tous les 3 à 5 ans environ.

- Moins d’un cinquième des corrections aboutissent à un véritable krach.

- À court terme, nul ne sait si le marché va monter ou chuter.

- Sur longue période, la tendance reste haussière, portée par la croissance des entreprises et de l’économie réelle.

- Tous les replis majeurs ont été suivis de reprises marquantes :,32% sur le S&P 500 lors de l’explosion de la bulle Internet, puis +33,7% l’année suivante ;,57,6% fin 2008, puis +69,5% en 2009 ;,34% en mars 2020, suivi d’un rebond de +60% la même année.

- Sur un horizon de 10 à 15 ans, les actions restent l’actif le plus efficace pour préserver son pouvoir d’achat.

Pour investir avec discernement, quelques principes forts :

- Lisser ses achats avec des versements programmés (mensuels ou trimestriels) pour ne pas dépendre du timing d’entrée.

- Privilégier un horizon d’investissement supérieur à 10 ans pour l’exposition actions.

- Rester investi pendant les phases de correction, afin de bénéficier des rebonds qui suivent.

- Le vrai risque, c’est de manquer les phases de reprise après un krach.

Notre cabinet basé à Paris vous accompagne pour concevoir une stratégie sur mesure, que ce soit via l’assurance-vie française ou luxembourgeoise, le PEA, le compte-titres ou le PER, pour faire fructifier votre portefeuille aujourd’hui.

Archives des lettres d’analyse boursière

7 juillet 2015, Bitcoin, diversification avant spéculation : Cette lettre fut l’occasion de partager notre analyse sur le Bitcoin et, plus largement, sur les cryptoactifs. La technologie blockchain, sous-jacente à ces monnaies numériques, représente une avancée aussi structurante qu’Internet lui-même. Chaque crypto-monnaie a sa vocation : paiement (Bitcoin), contrats intelligents (Ethereum), etc.

Le Bitcoin permet désormais de transférer et stocker de la valeur sans passer par aucune banque, grâce à un protocole transparent, validé par le réseau, et inscrit pour toujours dans la blockchain décentralisée.

Ses défenseurs y voient la nouvelle référence numérique pour mesurer la valeur, partageant les attributs de l’or physique :

- Indépendant des banques centrales,

- Quantité limitée,

- Non inflationniste,

- Facilement transportable,

- Divisible,

- Echangeable,

- Infalsifiable,

- Insaisissable.

Seulement 21 millions de bitcoins seront créés d’ici 2140 (19 millions à ce jour), chacun divisible en 100 millions de satoshis, conférant à cet actif une rareté inédite face à une demande mondiale en croissance.

Cependant, la question reste entière : sommes-nous à la veille d’une nouvelle bulle ? Les gouvernements, un bug, une autre crypto pourraient-ils briser cette dynamique ? Impossible de le prédire. Il faut donc rester particulièrement prudent sur les prix actuels et leur volatilité à court terme.

Avec une conscience claire des risques, nous estimons pertinent d’intégrer une part modérée de Bitcoin dans un portefeuille diversifié.

La diversification consiste aussi à introduire de nouveaux actifs. Le Bitcoin, même en petite dose, peut apporter une réelle décorrélation. Selon les études de Tobam (gestionnaire français gérant 11 milliards de dollars), qui propose depuis 2017 un fonds répliquant le cours du Bitcoin, l’apport de volatilité du Bitcoin (8 fois celle du S&P 500) reste gérable si l’exposition du portefeuille est limitée à moins de 1%.

Ce n’est pas tant la volatilité en pourcentage qui compte, mais bien le risque en euros sur l’ensemble de son patrimoine.

En intégrant moins de 1% de Bitcoin dans un portefeuille équilibré (60% actions, 40% obligations), il est même possible de réduire la volatilité globale grâce à la faible corrélation de cet actif. C’est pourquoi nous recommandons une exposition progressive, par exemple via le fonds Tobam Bitcoin (FR0013293859), disponible en compte-titres et bientôt en assurance vie luxembourgeoise.

20 avril 2021, L’immobilier face à la hausse des taux : Le marché immobilier, en particulier le logement américain, reste exposé au risque d’une hausse des taux liée à l’inflation. Mais cette menace reste nuancée : seule une remontée brutale et durable des taux provoquerait un repli marqué, alors qu’une inflation progressive laisse le temps aux actifs immobiliers d’ajuster loyers et prix. Les actifs cotés sont très réactifs aux taux, alors que le non coté absorbe mieux les chocs. Il convient donc d’alléger l’exposition aux grandes villes et au secteur des bureaux, et de réévaluer la diversification géographique et sectorielle.

3 février 2021, Pas d’alternative aux actions ? Au début de 2021, notre allocation reste inchangée par rapport à fin 2020 : les actions bénéficient toujours de taux d’intérêt bas et du soutien des banques centrales. Même si les valorisations américaines semblent élevées et que le dollar risque de baisser, il nous paraît judicieux de maintenir une exposition sur les États-Unis, l’Europe et la Chine.

Le retour progressif vers des entreprises cycliques doit s’accompagner d’une exposition continue aux valeurs de croissance bénéficiant de tendances structurelles. À court terme, il faut rester vigilant et diversifier avec des actifs stables (fonds en euros, immobilier non coté, infrastructures), tout en gardant des liquidités pour saisir les futures opportunités d’entrée.

Les marchés pourraient redescendre, que ce soit sous l’effet d’un ralentissement économique ou d’un sursaut inflationniste forçant les banques centrales à normaliser leur politique plus vite que prévu.

Un point à noter : l’épisode GameStop a souligné la capacité des petits porteurs organisés à défier les grands fonds, ce qui rappelle l’importance de rester informé et prudent.

15 décembre 2020, Tenir le cap : Après le rebond de novembre 2020 sur les valeurs cycliques, les marchés semblent stagner. Les espoirs liés à la vaccination sont désormais intégrés dans les cours, mais l’incertitude demeure quant à l’évolution de la crise sanitaire, notamment à l’approche des fêtes.

La Chine semble déjà repartir, mais la question est de savoir si l’économie mondiale suivra le même chemin. Nous renforçons ainsi nos positions sur les actions chinoises et sur les secteurs portés par des tendances durables (numérique, disruption, écologie). Il faut rester prudent, diversifier et éviter de céder à l’euphorie spéculative qui attire de nouveaux entrants, parfois pour de mauvaises raisons.

10 novembre 2020, Le début d’une rotation sectorielle : Les annonces de vaccins efficaces contre le Covid-19 ont ravivé l’espoir d’une sortie rapide de crise. Pourtant, la fameuse rotation sectorielle, le retour en grâce des secteurs cycliques au détriment des valeurs de croissance, n’est pas encore pleinement engagée.

Pour se positionner sur un scénario de reprise, une faible part d’immobilier coté ou d’indices européens, moins exposés à la tech, peut être pertinente. L’or, via des ETF ou actions minières, peut aussi jouer un rôle protecteur en cas de nouvelle secousse.

La priorité reste d’investir de façon progressive sur plusieurs mois afin d’atténuer la volatilité. Notre stratégie patrimoniale s’articule toujours autour d’une allocation sélective et prudente, que ce soit sur les marchés cotés, le private equity, la pierre-papier ou l’immobilier direct.

À observer : la multiplication des nouveaux investisseurs, souvent séduits par les performances spectaculaires de certains titres depuis mars 2020. Si cette vague d’intérêt est positive, la prudence s’impose pour éviter les désillusions.

Garder le cap, c’est savoir traverser la tempête sans perdre de vue l’horizon : même après les pires tempêtes boursières, la lumière revient toujours. À chacun de s’y préparer, pour capter le potentiel des marchés, mais sans jamais perdre de vue la gestion du risque.